年度回顾

自2018年中美贸易摩擦爆发以来,已经步入了第三个年头,期间,贸易磋商经历了起起伏伏,反反复复。回顾2019年两国经济贸易所经历的种种,就像媒体评论所说,贸易摩擦没有赢家。

根据美国经济分析局和中国国家统计局数据显示,2019年美国和中国的国内生产总值GDP增长速度均放缓,一些经济学家预测,由于两国持续的贸易摩擦和各自面临的国内挑战,两国的增长率到2020年可能会进一步放缓。

中美两国贸易数据反映,与2018年同期相比,2019年前10个月这两个国家的总体进出口总量都出现了下降。

美国供应管理协会和中国国家统计局数据表明,中美两国的制造业都感受到了全球经济放缓的压力,中国的制造业采购经理人指数(PMI)在一年的大部分时间里都处于收缩状态,美国PMI显示,工厂自2019年8月以来开始收缩。

两国零售数据显示,中美两国的消费者支出都是2019年各自经济的亮点之一,这得益于两国稳定的劳动力市场。但一些分析指出,美国对中国商品加征关税可能会抑制美国消费者的支出,而中国一些食品价格的上涨会削减其他方面的消费支出。

在汇率方面,2019年美国经济相对强劲,投资者对避险资产的偏好增加了对美元的需求,从而提振了美元,人民币汇率出现了一定幅度的贬值,但国际货币基金组织(IMF)表示,人民币的汇率波动符合中国的经济基本面。

在金融市场上,尽管企业盈利疲弱,但美联储的三次降息以及贸易紧张局势在年末出现了缓和,支撑了投资者的情绪,推动华尔街股市今年屡创新高,在中国,沪指今年全年累计上涨超22%,深成指累计上涨超44%,创业板指累计上涨近44%。在全国16个重要指数中,上证指数、深圳成指年度涨幅分别排名第10位、第2位。

产业形势

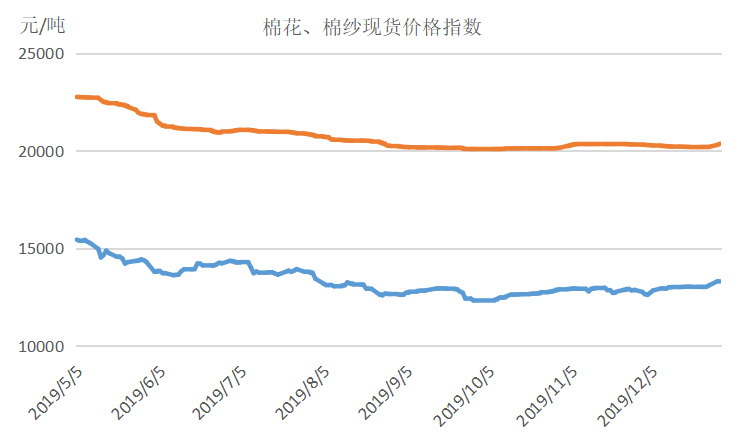

2019年,以价格指数走势看我国棉纺织行业供需情况,表现为需求整体偏弱,棉花、棉纱价格全年下行,其中3128B棉花价格指数年底较年初下降13.7%,32支纯棉普梳纱价格全年下降10.5%。

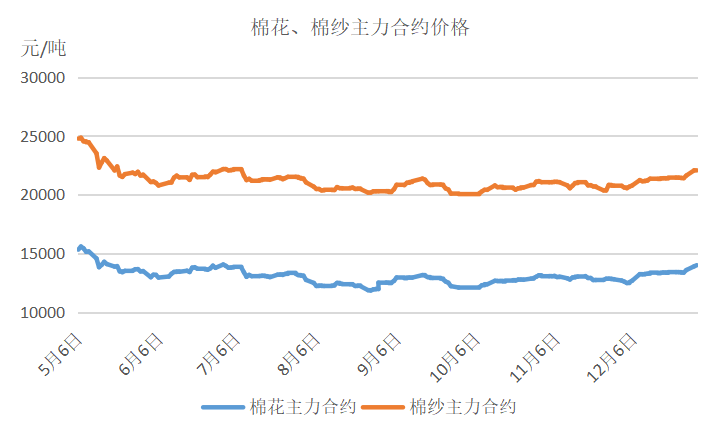

从与棉纺织行业相关的期货价格指数来看,棉花、棉纱主力合约结算价与现货价格保持一致,市场供大于求价格走弱。棉花主力合约结算价全年下降8.7%,棉纱主力合约全年下降10.7%。

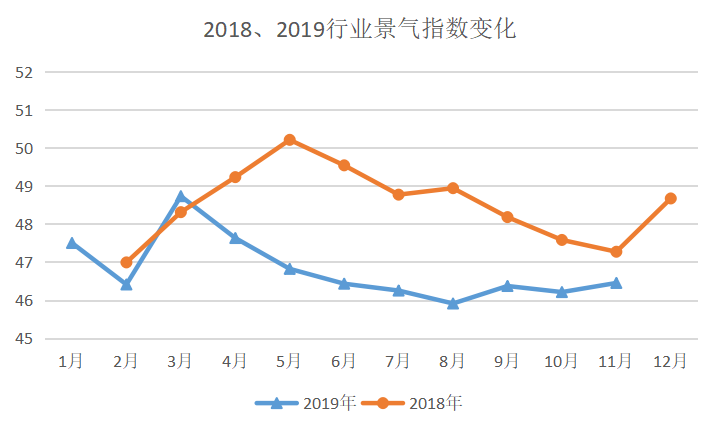

从行业景气情况看,2019年我国棉纺织行业景气程度低于2018年同期,一定程度上反映出企业产销遇阻,去库存压力增大,经营信心不足。

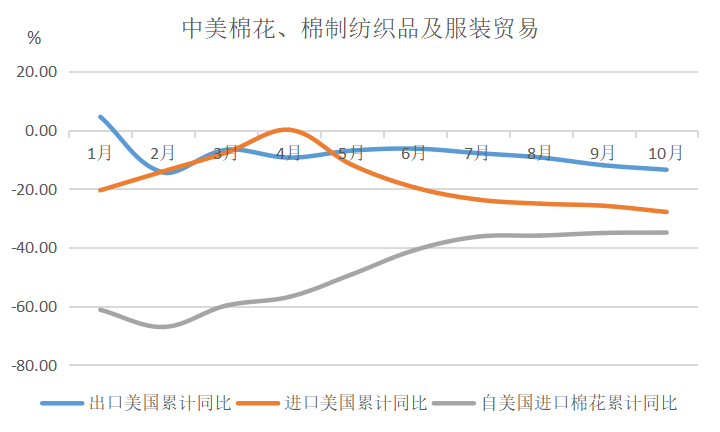

从中国海关总署数据看,2019年1-10月,我国出口美国棉制纺织品及服装全年保持负增长,自美国进口棉制纺织品及服装的降幅扩大。自美国进口棉花数量较2018年同期减少,但降幅收缩。

公安备案号:11010502039965

公安备案号:11010502039965