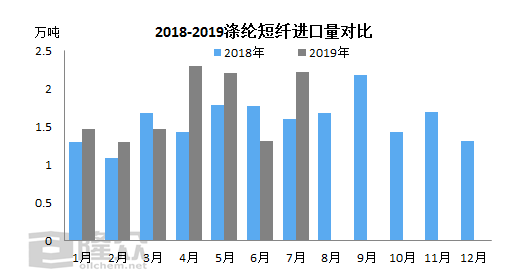

2019年1-7月我国累计进口涤纶短纤12.23万吨,同比上升15.27%;累计出口59.38万吨,同比下滑1.08%。延续去年走势,今年我国进口涤纶短纤仍延续上升走势,出口涤纶短纤与往年相比变化不大。

2019年1-7月我国累计进口涤纶短纤12.23万吨,同比上升15.27%。其实,我国作为涤纶生产大国,短纤维的进口量并不多,仅3%左右的进口依存度也已差别化涤纶短纤为主,比如高收缩纤维、中空纤维、低熔点纤维、超细纤维、超短纤维等。而导致去年以来我国涤纶短纤进口量出现上升的原因主要有两点,一是对部分尚不能自己自足的差异化产品的需求有所提升;二是自禁废政策落地后,我国再生短纤产品价格偏高,而东南亚一带国家再生短纤价格低廉,吸引国内部分纱线企业选择从印尼、越南等国进口。

所以从进口国别或地区来看,位居前茅的进口区域除了从韩国、及我国台湾地区进口的差异化短纤外,还有从泰国、越南、印尼等地进口的质优价廉的短纤产品也有明显增多。

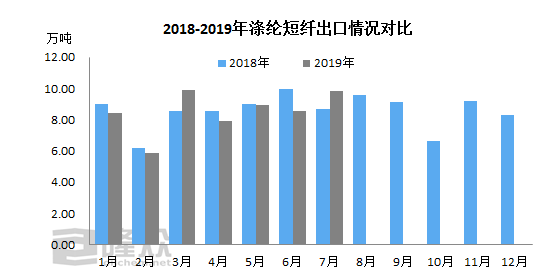

但从出口情况来看,1-7月我国涤纶短纤累计出口仅有59.38万吨,同比下滑1.08%。从数值来看,出口量虽与去年同期变化不大,但趋势却由增长转为下滑。导致出口量下滑的主要原因如下,首先是贸易摩擦的升级可以说是我国涤纶短纤出口遭遇阻碍的重要原因之一,除美国外,其他国家,如巴基斯坦、印尼、墨西哥等地对我国涤纶短纤的反倾销制裁也令我国出口道路受阻。其次,由于国内PTA及聚酯供需格局不匹配导致的市场价格大幅波动,行情价格不稳也令我国涤纶短纤损失一部分出口客户。再次,伴随东南亚一带纺织业的兴起,其聚酯及再生聚酯产业的发展较快,也在一部分低端领域替代了我国的短纤产品。

综之,2019年1-7月我国涤纶短纤出口形势欠佳,主要是因为贸易战、贸易摩擦升级所致,且伴随东南亚一带聚酯短纤产业的兴起,未来我国涤纶短纤出口形势恐仍难乐观,尤其是在常规低端领域的优势或逐步下滑;但伴随国内涤纶短纤质量及差别化率的提升,未来我国涤纶短纤进口量或逐步呈现下滑趋势。

(来源:隆众资讯)

公安备案号:11010502039965

公安备案号:11010502039965