中国棉纺织行业协会发布

(欢迎转载,注明出处)

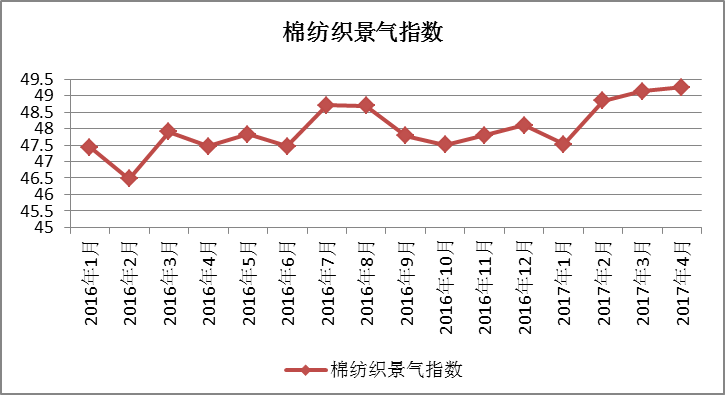

2017年4月中国棉纺织景气指数为49.25,与3月相比提高0.12。4月,企业反映,受下游订单减少影响,生产整体放缓,产品产量较3月份有所降低,库存增加。4月,储备棉成交40.39万吨,较3月减少6.19万吨。国内棉花价格始终维持弱势,对棉类后道产品价格走势形成负面影响,企业对市场持观望态度,行业仍然处于欠景气状态。5月,郑州期棉波动上涨,拉动现货、储备棉价格齐涨,纺企对于储备棉的竞拍热情上涨,但市场需求仍显低迷,预计5月中国棉纺织景气指数较4月下降。

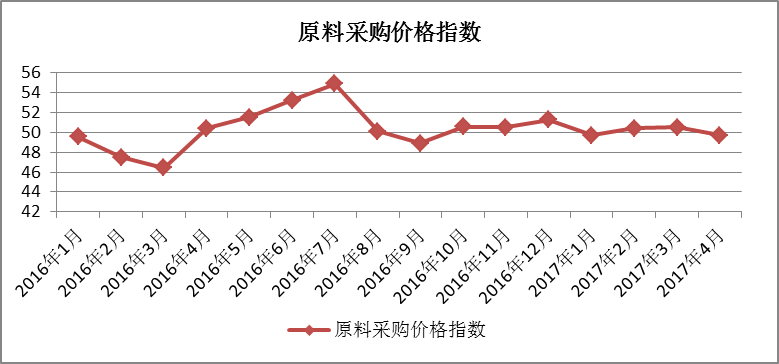

原料采购价格指数

4月原料采购价格指数49.7,较3月下降0.8。4月上旬储备棉的拍储底价下调,新棉现货价格持续下跌。中旬储备新疆棉加大投放,挂牌一度上升到50%以上,新疆棉的成交带动储备棉成交率整体上升,但是成交均价维持稳定。4月,国际棉花均价为13219元/吨,环比上涨0.2%;国内3128级棉花均价15841元/吨,环比下跌0.5%。受石油价格下跌、需求乏力影响,继3月之后,涤纶短纤和粘胶短纤价格持续下降。4月,主流粘胶短纤均价为15784元/吨,环比下降8%,涤纶短纤均价为7640元/吨,环比下降5%。5月中旬,郑棉、棉花现货联袂上涨,拉动储备棉投放底价上调,加上现货市场储备棉销售没有任何优惠,纺织企业加大竞拍力度,地产棉成交率上升,加上粘胶短纤价格开始回落,预计5月的原料采购价格指数将会提高。

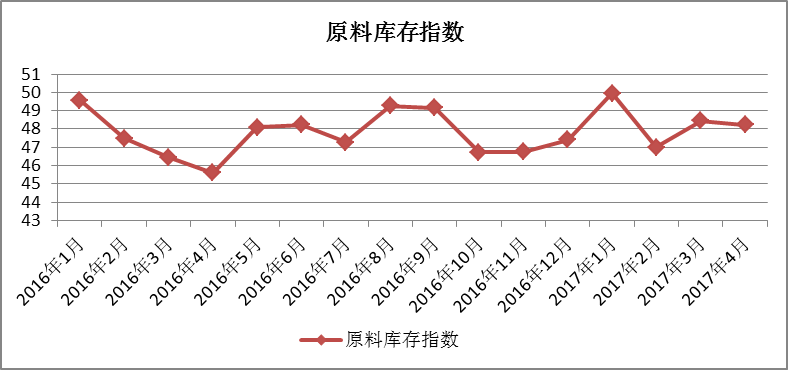

原料库存指数

4月原料库存指数48.22,较3月下降0.24。4月,储备棉成交均价与成交率基本平稳,纺企采购井然有序,储备棉轮出较为稳定。根据中棉行协调研了解,60%以上的棉纺织企业储备棉占原料比重近50%。4月,原棉库存环比增加1.59%,进口棉库存环比下降5.70%,化纤短纤价格持续下降,纺企随用随买,非棉纤维保持较低库存量。5月,除粘胶短纤价格持续下跌外,其他原料价格波动上涨,纺企增加原棉采购,预计5月的原料库存指数与4月相比上升。

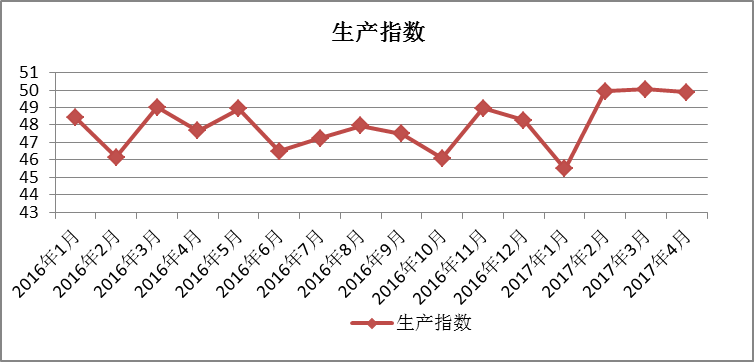

生产指数

4月生产指数49.88,较3月下降0.16。根据中棉行协调研了解,50%以上的棉纺织企业开工率达100%,另有30%的纺企开工率在80%以上。4月底,国内纱线价格持续下跌,产品销售进度放缓,但生产未受较大影响,基本维持稳定,纱布产量较3月小幅下降。鉴于企业目前良好的生产态势,预计5月的生产指数与4月基本持平。

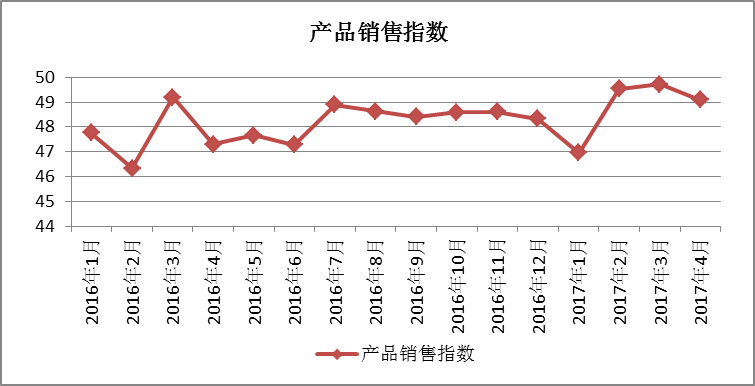

产品销售指数

4月产品销售指数49.09,较3月下降0.63。4月,纺织行业进入传统销售旺季,但受原料价格下跌的影响,国内棉纱价格下跌,纱线表现为产量增加,销售下降的局面。终端织布产品价格波动不大,销售下降。4月,32支纯棉普梳纱平均价格为23618元/吨,环比下跌0.5%,纯棉坯布平均价格为5.84元/米,环比上涨0.4%。预计5月的产品销售指数与4月相比下降。

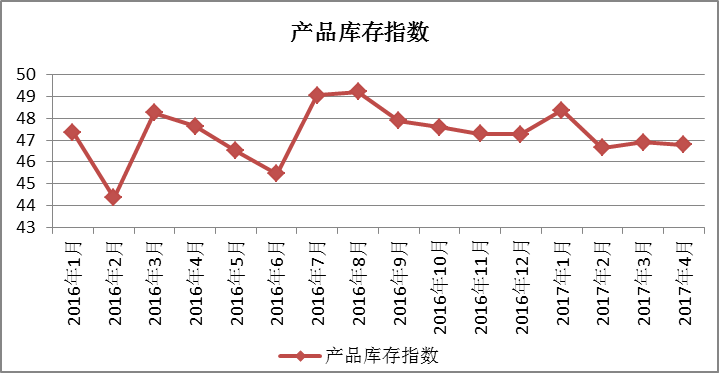

产品库存指数

4月,产品库存指数46.78,较3月降低0.13。4月纱线价格持续下跌,促使下游织布企业减少纱线采购,棉纺企业纱线库存量较3月份有所增加。根据中棉行协调研了解,78%的棉纺织企业纱线库存在一周以上。根据中棉行协跟踪企业数据显示,4月,纱线库存量环比增加3.77%,其中,纯化纤纱库存增加最明显,环比增加4.50%;坯布库存量环比增加0.15%。原料价格的持续下跌,传递到纱产品价格上,导致下游采购谨慎,预计5月的产品库存指数会持续下降。

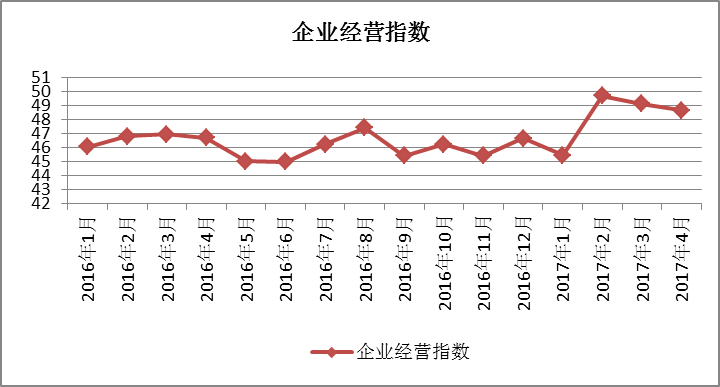

企业经营指数

4月企业经营指数48.66,较3月下降0.48。4月,纺织行业市场行情变化整体较为平稳,国内外棉花价较为稳定,国内棉价企稳回升;棉纱价格在4月有所下跌,下游采购缓慢,资金回笼慢,粘胶短纤市场目前也表现疲态,化纤类产品市场能否持续乐观需重新考量,企业家对于5月的生产经营开始担忧预计5月的企业经营指数与4月相比将略有下降。

说明:中国棉纺织行业景气指数采集自全国近200多家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965