中国棉纺织行业协会发布

(欢迎转载,注明出处)

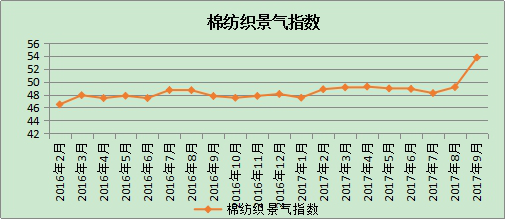

2017年9月中国棉纺织景气指数为53.77,与8月相比增加4.59,符合预期走势。9月国内棉花价格上涨,国际棉花价格不断下跌,内外棉价差进一步拉大。作为中国纺织传统旺季,纱线市场整体交投气氛好转,订单大幅回升,纺企产品库存呈下降趋势,开机率保持稳中有升。坯布市场与传统9月旺季相比稍有逊色。10月,市场需求呈现走弱迹象,预计中国棉纺织行业景气指数略有下降。

原料采购价格指数

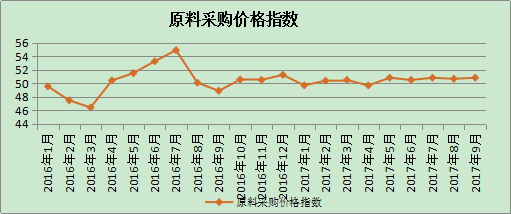

9月原料采购价格指数50.83,较8月增加0.16,符合预期。9月底,储备棉轮出结束,全年累计投放437.83万吨,实际成交322.36万吨,成交率为73.63%。其中,新疆棉成交183.74万吨,占成交总量的57%;地产棉成交138.62万吨,占成交总量的43%。9月份,国内棉花现货价格稳中有涨,3128B棉花现货平均价格16047元/吨,环比增加1.37%,同比增加10.92%。外棉方面,美国飓风造成损失的不确定性推动ICE期货合约全线暴涨、CotlookA指数持续跟涨,但事实上飓风对美国棉花产量实际影响较为有限,美国农业部继续上调全球棉花产量及库存量,9月12日左右,外棉棉价开始震荡下跌,Cotlook A 指数从9月11日84.4美分/磅跌至9月29日79.05美分/磅,跌幅6.34%,导致平均国内外棉价差达2571元/吨,较8月价差2424元/吨增加6.06%,预计10月价差将拉大到3200元/吨以上,价差的持续走高,势必给纺企带来不小冲击。从化纤短纤供给看,9月,主流粘胶短纤仍保持坚挺态势,现货供应偏紧,平均价格16157元/吨,环比增加0.90%,同比减少3.71%;1.4D直纺涤短价格强势上涨,9月平均价格8811元/吨,环比增加8.02%,同比增加29.88%。10月,籽棉收购价格在9月底回落后逐渐趋于平稳,国际棉花市场丰产预期明显,棉纺企业当前棉花原料库存近3个月用量,并不急于购买新棉;化纤方面,粘胶短纤价格下跌,涤纶短纤受大宗商品普跌影响价格上涨可能性不大,预计10月原料采购价格指数略有下降。

原料库存指数

9月原料库存指数53.61,较8月增加5.99,符合预期。9月,新棉集中吐絮,手摘棉与机采棉处于大规模收采阶段,纺企为赶上本年度国储棉轮出的最后末班车,积极竞拍补库,尤其储备棉投放最后一周,成交率高达99%,其中9月27-29日,连续三天100%成交率。据中棉行协调研了解到,企业原料库存在1个月以上的占比为67%。10月,纺企棉纱生产多以消化储备棉为主,随着纺织市场旺季淡出,纺企争抢资源的热情消退,预计10月原料库存指数有所下降。

生产指数

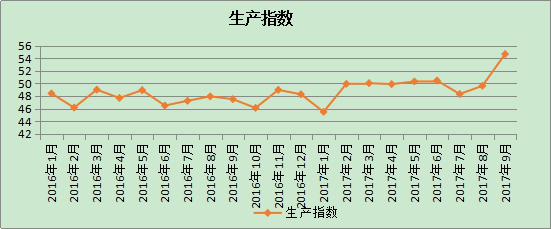

9月生产指数54.66,较8月上升5.05,符合预期。9月,棉纺织市场稳中转暖,据中棉行协调研了解,94%的棉纺企业设备开台率在80%以上。从中棉行协跟踪企业数据来看,纱产量环比增加1.16%,其中,纯棉纱环比增长1.37%,纯化纤纱环比增长6.40%;布产量环比下降1.52%,纯棉布环比略下调0.24%,纯化纤布环比上涨6.94%。10月,受国庆期间部分织厂放假及物流紧张影响,棉纱采购速度明显放缓,长假之后生产虽有恢复,但需求仍不足节前,预计10月生产指数会下降。

产品销售指数

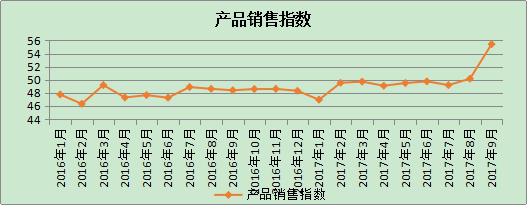

9月产品销售指数55.42,较8月上升5.26,符合预期。9月,受环保方面因素影响,纯棉纱价格在经历两周涨价后逐步走稳,整体走货尚可。坯布市场行情平稳,订单稳中偏弱。据中棉行协跟踪企业数据显示,9月纱产品销售环比增长1.45%,其中纯化纤纱走货顺畅,销售环比增长6.72%,棉混纺纱市场不及纯化纤纱、纯棉纱,销售环比增长0.08%;布产品销售环比增长0.42%,其中,纯棉布环比增长1.26%、棉混纺布环比下降5.82%、纯化纤布环比增长高达12.50%。9月,各类纱布的价格总体有所上升,32支纯棉普梳纱平均价格为23340元/吨,环比增加1.23%,全棉坯布CG C32(32*32 130*70 2/1 47"斜纹)平均价格为5.77元/米,环比增加1.05%。10月,常规纯棉纱和坯布价格将以持稳为主,市场行情不及9月,且考虑到9月以来内外棉纱价差扩大下国产纱优势下降,部分织厂可能转向进口纱的因素,预计10月产品销售指数略有下降。

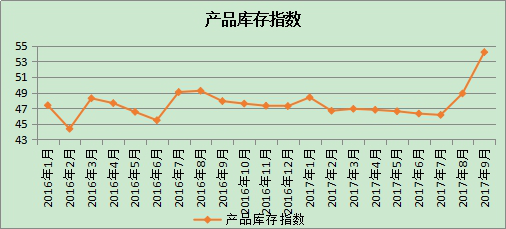

产品库存指数

9月产品库存指数为54.18,较8月上升5.3,符合预期。9月,纱线订单明显回升,纺企库存水平加速减少,据中棉行协跟踪企业数据显示,纱库存环比减少2.55%,布库存环比减少2.51%。纱产品中,各类纱线走货顺畅,纯棉纱、棉混纺纱、纯化纤纱库存当月环比分别减少2.20%、3.72%、2.22%。布产品中,纯棉布走货较好,当月库存环比减少3.53%。预计10月纱、布类产品库存量有所增加,产品库存指数有所下降。

企业经营指数

9月企业经营指数为53.78,较8月上升5.26,符合预期。9月,因有国储棉支撑,纺企生产棉花供应充足;行业进入传统旺季,市场整体交投气氛良好,各品种产品走货尚可,纺企信心增强。据中棉行协调研了解,18%纺企认为本年旺季与去年相比有所提升,58%纺企认为持平。10月,国庆中秋节后市场气氛一般,预计10月经营指数将下降。

说明:中国棉纺织行业景气指数采集自全国近200家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965