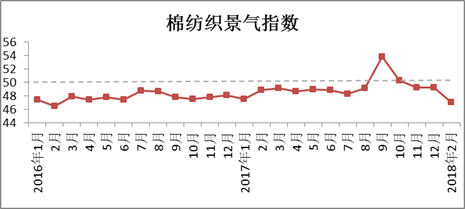

2018年2月中国棉纺织景气指数为46.99,行业景气度不高,主要原因是春节工厂放假,纺织企业在采购、生产以及销售等方面有所放缓。整体来看,指数的下滑属于季节性回落,行业运行整体处于平稳状态。随着春节假期结束,棉纺织企业陆续开工,恢复正常生产,预计3月中国棉纺织景气指数会有上升。

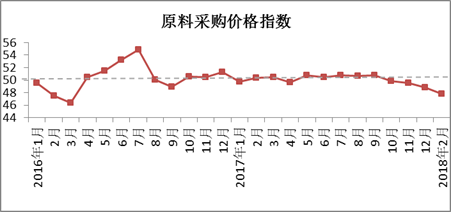

原料采购价格指数

2月原料采购价格指数47.83。2月,在春节假期的影响下,加上纺企补库力度较小,除粘胶外原料方面呈现小幅下跌态势。由于国内棉花现货价格稳中有跌,美元兑人民币小幅走强, Cotlook A指数反弹,国内外棉价差拉大。2月,国内3128B级现货棉花均价为15621元/吨,环比下降0.09%,1.4D直纺涤短均价为9112元/吨,环比下降0.34%,主流粘胶纤维均价为14708元/吨,环比增长0.72%。目前,2018年储备棉投放已一周有余,储备棉的成交低于市场预期,但随着纺织企业的陆续补库,预计后期市场走高概率略大,3月原料价格采购指数略有上升。

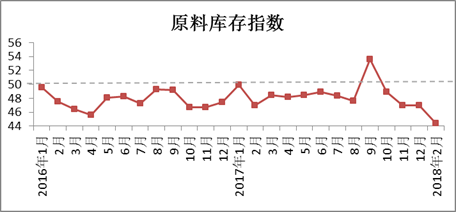

原料库存指数

2月原料库存指数44.43。由于企业生产进度的放缓,加上3月份即将来临的国储棉投放,棉纺企业观望情绪浓郁,逐渐降低原棉库存。春节后,由于粘胶产需缺口的存在,粘胶价格小幅上扬,部分纺企把握时机增加化纤短纤产品的库存量。根据中棉行协跟踪企业数据显示,2月,棉纺织企业原料库存环比下降1.61%。其中,原棉库存环比下降2.28%;非棉库存环比增加0.16%。从3月份来看,因市场上棉花资源相对充足,纺企采购多为随用随买,化纤短纤方面,近期粘胶价格持续上涨,预期化纤短纤库存增加,3月原料库存指数上升。

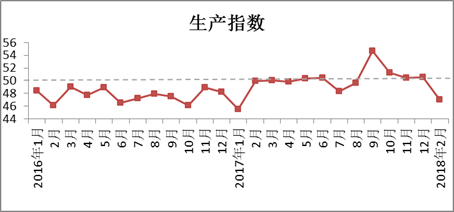

生产指数

2月生产指数47.03。2月棉纺企业生产天数减少,纱布产量总体回落。根据中棉行协调研了解,大中型企业基本初七正常开工,开台率在90%以上,部分小型企业开工稍晚,但也基本元宵节前后陆续开工,开台率在70%-80%左右。2月跟踪企业数据显示,纱产量环比减少27.54%,同比增长1.41%;布产量环比减少25.25%,同比增长2.16%。步入3月,企业恢复正常生产,纱布产量将有所增加,生产指数上升。

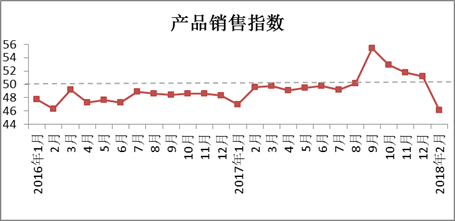

产品销售指数

2月产品销售指数46.10。春节前部分纺企、下游织布厂及物流公司放假较早,市场整体交投气氛提前走弱,假期结束后临近月末,纺织企业虽逐渐恢复生产,但下游仍未进入正常生产状态,因此2月份纱布市场整体不温不火。从国内纱布价格情况看,2月32支纯棉普梳纱平均价格为22964元/吨,环比增加0.14%,纯棉坯布价格为5.71元/米,环比下降0.17%。从中棉行协跟踪企业数据看,纱产品销售环比下降34.35%,同比增长1.76%;布产品销售环比下降32.39%,同比增长0.31%。3月,纺织企业进入传统旺季,预计市场好转可能性较大,产品销售指数上升。

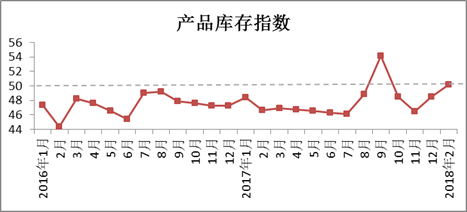

产品库存指数

2月产品库存指数50.17。2月纺织厂、印染企业大多数时间处于放假状态,市场交售清淡,对于纱布的采购需求相对较弱,整体库存水平保持平稳为主。加上企业对传统旺季市场预期较为乐观,降价清库存意愿不强,产品库存量增加。根据中棉行协跟踪企业数据显示,2月纱库存环比增加10.36%,布库存环比增加8.16%。随着市场逐步回暖,3月产品库存有所减少,产品库存指数增加。

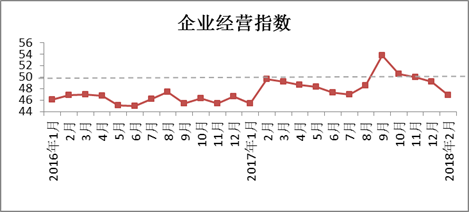

企业经营指数

2月企业经营指数为46.84。由于2月份纱布市场整体偏弱,加上国内外棉价差的拉大,企业经营压力增加,主要以资金回笼为主。随着储备棉投放政策的实施,稳定了国内棉花价格,国内外棉价差逐步缩小,国内棉纺企业的竞争优势是凸显,企业利润较前几年有所改观,行业亏损面减少。从目前形势看,3月份经营指数会上升。

说明:中国棉纺织行业景气指数采集自全国近200家骨干棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965