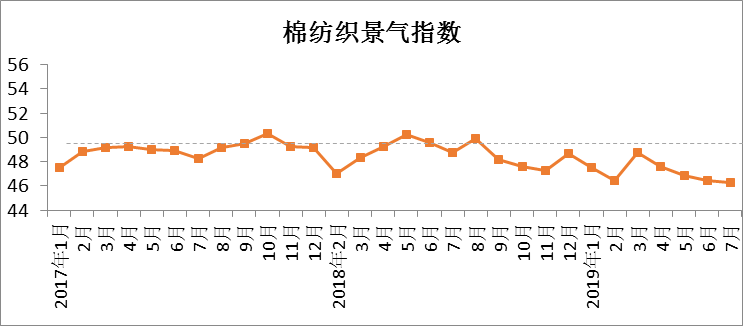

2019年7月中国棉纺织景气指数46.25,与6月相比下降0.18。7月,棉纺织景气度依然不高。月初,贸易摩擦局势在中美双方领导人的会晤后得到短暂缓和,市场出现回暖,原料价格停止下跌,秋冬季订单陆续启动,下游询价有所增加。但由于新增订单的量小且数量少,因此纱布价格依然缺乏上涨支撑,纺企走货基本以消化库存为主。中美贸易磋商的不确定性使得市场回暖仅维持一周后又迅速转向观望状态,8月初,美国总统特朗普声称将对中国3000 亿美元输美商品加征10%关税,并于2019年9月1日起执行,消息一出,全球哗然。虽然近期特朗普表示原定于9月1日增加关税的部分产品推迟到12月15日,但其反反复复的态度已不能让企业完全信任。8月是纺织行业由淡季步入旺季的过渡期,但目前市场依然如平静的湖面没有一丝波澜。因此,预计8月中国棉纺织景气指数上升概率较小。

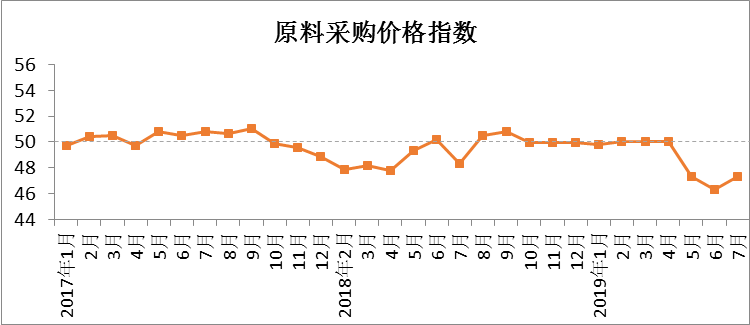

原料采购价格指数

7月原料采购价格指数47.31,与6月相比增加1.04。7月,国内外棉价整体走势基本相同,均呈先升后降趋势。月初受宏观利好消息影响,国内外棉价小幅上涨,之后由于特朗普对中美贸易谈判的立场再度软化,市场观望情绪再现,纺企采购意愿不高,加上全球及国内棉花供大于求,价格受挫不断下降,国际棉价下跌幅度高于国内棉价。数据方面,CotlookA指数平均值75.54美分/磅,环比下降2.11美分/磅;国内3128B级棉花现货均价为13931元/吨,环比下降20元/吨。化纤短纤平均价格高于6月,7月初,中美贸易关系缓和,市场信心得到提振,粘胶厂报价上调,涤纶短纤在聚酯原料的带动下价格大幅上涨。虽然上涨时间维持较短,但由于涨幅较高,足以拉升全月平均值。7月,主流粘胶纤维均价为11853元/吨,环比增加553元/吨;1.4D直纺涤短均价为8112元/吨,环比增加562元/吨。8月,中美贸易局势再次紧张,原料价格维持7月下旬跌势,预计8月原料采购价格指数会有下降。

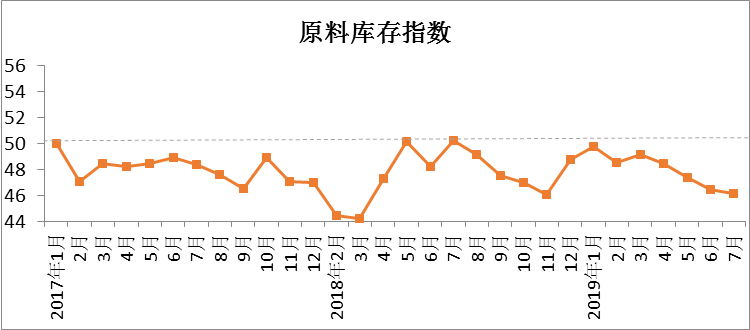

原料库存指数

7月原料库存指数46.11,与6月相比下降0.29。跟踪企业数据显示,7月,企业原料库存环比下降2.56%。其中,原棉库存环比下降4.13%,进口棉库存环比增加0.38%,非棉纤维库存环比增加2.50%。主要原因:一、宏观经济环境不确定性因素较大,纺织产业链观望情绪浓郁,均不敢下单,纺企库存较高,原料采购缺乏积极性;二、美国农业部报告,全球棉花供大于需,国内方面亦如此,加上棉价持续下跌,纺企基本不会大量囤货;三、7月中旬后,国外棉价大幅下跌,跌幅高于国内棉价,内外棉价差较6月扩大,国内棉花进口量增加;四、7月化纤短纤价格出现短时间快速上涨,买涨不买跌的心里使得纺企增加化纤短纤采购量。8月,市场行情及原料价格均处于低迷状态,纺企采购仍缺乏积极性,预计8月原料库存指数变化不大。

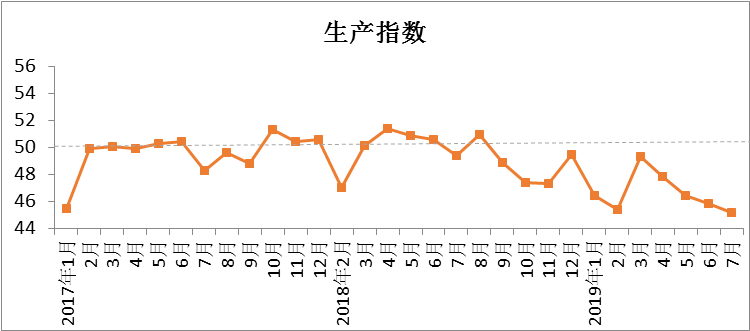

生产指数

7月生产指数45.16,与6月相比下降0.66。7月,中棉行协奔赴全国主要纺织省份进行调研了解到,企业生产开工情况较5、6月份稍有好转,但好转迹象不明显,部分地区纺企平均开工率在80%以上,也有部分企业因更改产品品种将设备改造升级,或因员工流动性大导致开台略显不足。分品种看,生产高支纱纺企开台率与生产常规品种纺企相比仍稍有逊色,生产纯棉纱纺企开台率略好于生产化纤纱的纺企。跟踪企业数据显示,7月纱产量环比下降5.76%,布产量环比下降3.35%。其中,棉混纺纱和棉混纺布产量下降较为明显,分别环比下降8.65%和1.58%。8月,纺企生产情况延续7月,部分地区停产、限产仍在继续,预计生产指数上升概率不大。

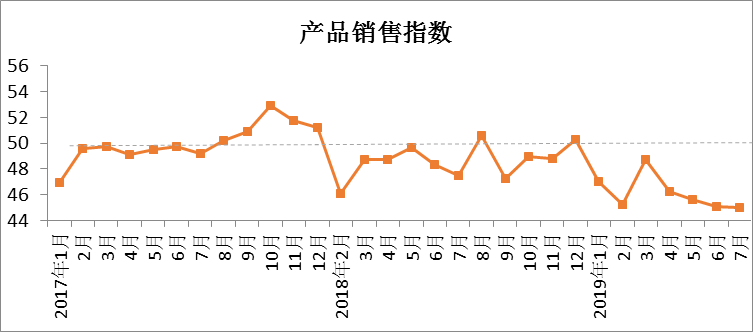

产品销售指数

7月产品销售指数44.99,与6月相比下降0.05。中上旬,纺企走货较前期稍好,但多为贸易商囤货,工厂订单则是刚需备货。下旬,出货速度有所减缓,订单多为小单且量小,纺企报价稳中略降,下游需求动力仍然不足。织厂订单情况略有回升,以多品种、小批量为主,价格竞争激烈。价格方面,32支纯棉普梳纱平均价格为20993元/吨,环比下降192元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格为5.21元/米,环比下降0.08元/米。跟踪企业数据显示,7月纱销量环比下降4.82%,布销量环比增加0.18%。8月,受人民币贬值影响及棉花期货持续下跌,外单客户大多持单观望,市场依旧处于偏弱态势,下游订单乏力,常规品种价格竞争压力较大,预计8月产品销售指数大概率下降。

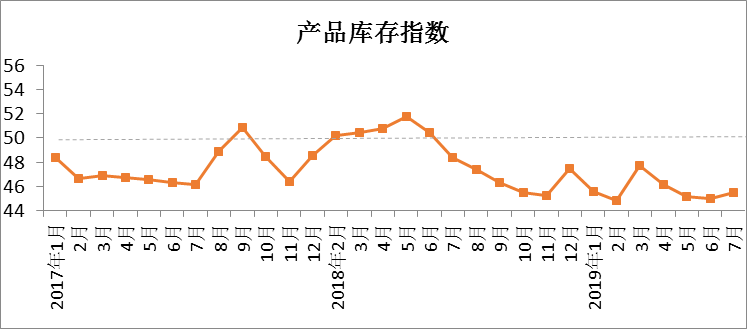

产品库存指数

7月产品库存指数45.51,与6月相比增加0.51。目前,下游订单多为刚需补货,纱厂积极出货,实单依旧让利,纺企努力维持产销,合理控制库存。中下旬,部分地区织厂订单较前期稍有回暖,报价增多,虽然订单多为小单,但足以让库存积压较为严重的织厂得到一丝喘息的机会,织厂主动让利出货清库存。跟踪企业数据显示,7月纱库存环比增加1.00%,布库存环比下降1.52%。其中纯棉纱库存环比增加3.80%,纯棉布库存环比下降0.46%。8月,受美国征加关税威胁,原本稍有起色的市场再度陷入低迷,而变幻莫测的原料市场让本就利润不佳的纺织企业手无足措,市场观望情绪依然浓郁。

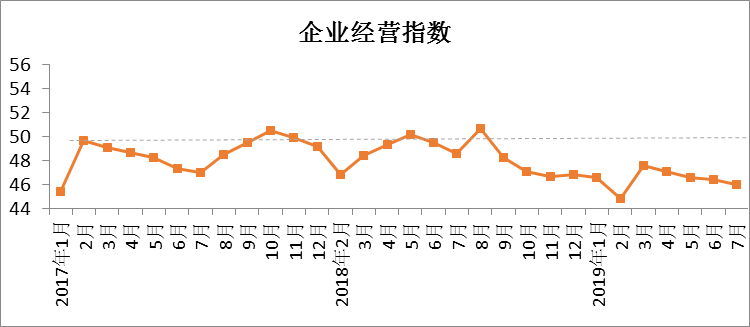

企业经营指数

7月企业经营指数46.02,与6月相比下降0.43。当前,棉纺织企业的经营压力要比以往大得多。原料市场在中美贸易摩擦的影响下频繁变化,下游市场持续低迷,企业流动资金不断减少,贷款较多的纺织企业资金压力更是不言而喻,部分企业亏损已是常态。加上棉纺织行业不同于其他行业,一旦停产,日后招工十分困难,多数企业咬牙坚持。企业表示,在当前形势下,下调电价,是减轻纺企负担、提振发展信心的有效措施之一。近日,美国贸易代表办公室宣布,特朗普政府将推迟原定于9月开始对包括笔记本电脑和手机在内的某些中国产品征收10%的关税至12月15日,其中纺织服装类推迟征收10%关税的很少,绝大部分仍从9月1日起开始征税,因此我国纺织品服装出口市场仍较为严峻。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965