今年1-6月份,国家统计局统计的1910家规模以上家纺企业实现主营业务收入1369.79亿元,较上年同期增长6.59%,增速自今年以来逐渐提升。实现利润总额73.06 亿元,同比增长0.29%。另据海关统计,上半年我国家纺产品累计出口183.45亿美元,同比增长0.5%,较去年同期水平增幅提高了4.54个百分点。行业运行呈回升态势体现以下特点:

图1、 近5年家纺行业主营业务收入增速

表1、1-6月份各统计口径下的行业收入及利润

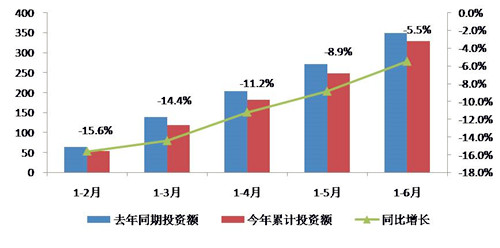

一、投资降幅逐步收窄

据国家统计局数据显示,今年1-6月家纺行业实际完成投资共计328.54亿元,同比下降5.5%,降幅自今年2月以来逐步收窄,说明企业正逐步适应行业现状,并不断积极做出调整,趋势向好。其中,床品行业完成投资145.12亿元,同比下降10.6%;毛巾行业完成投资50.9亿元,同比下降10.63%,降幅逐步收窄;布艺行业实际完成投资28.8亿元,同比增长14.39%。

图2、实际完成投资总额及增速

二、运营成本继续增加

今年1-6月,国家统计局统计的1910家规模以上企业共实现主营业务成本1202.42亿元,同比增长6.67%,高于主营业务收入增长幅度。三费比例为6.27%,较上年同期增长了4.18%。其中1-6月份床品行业三费比例为6.73%,较上年同期增长了1.77%。布艺行业三费比例为6.39%,较上年同期增长5.34%,增幅高于前几个月。毛巾行业三费比例4.34%,其增长幅度最大,增幅为10.83%。

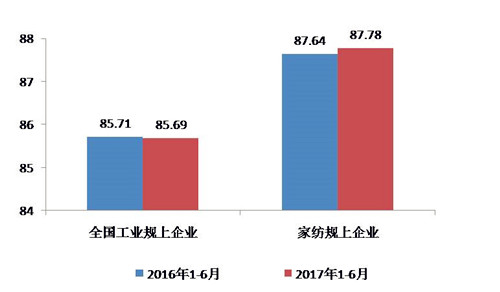

成本及费用上涨导致利润相应收到挤压,今年以来,行业的成本费用利润率普遍小于上年。1-6月,1910家规模以上企业成本费用利润率为5.67%,比去年同期减少了6.3%。床品和毛巾行业成本费用利润率下降幅度较大,较上年同期分别下降0.5个百分点和0.61个百分点,成本费用利润率为5.76%和5.63%。 另外,家纺行业每百元主营业务中的成本份额一直高于全国规模以上工业,且还有上升趋势,致使利润空间更小。

图3、每百元主营业务收入中的成本(元)

三、运行质量不断提升

通过加强管理和技术进步,行业运行效率和人均产出不断提高。今年1-6月份1910家规模以上企业总资产周转率为2.37,较上年同期提升了1.18%。流动资产周转率为5.23,较上年同期增长0.68%。产成品周转率为6.78,较上年同期增长3.3%。

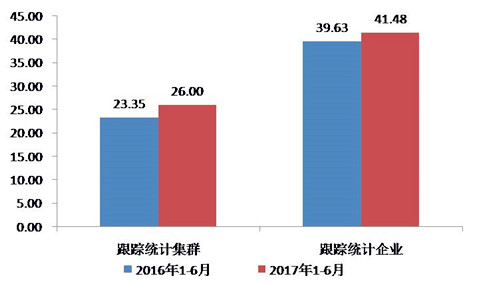

2017年1-6月,集群及企业的数据显示,人均主营业务收入及利润均高于上年同期。

图4、人均主营业务收入(万元/人)

图5、人均利润(万元/人)

四、行业二季度运行好于一季度

进入二季度以来,行业运营增长速度普遍提高。二季度规模以上企业实现收入760.06亿元,同比增长12.08%,增速较一季度增长11.62个百分点。利润总额为40.07亿元,同比增长6.14%,增速较一季度增长12.14个百分点。

表2、二季度各行业收入及利润增长情况

各子行业也普遍显示出这一特点。尤其毛巾行业更为突出:一季度规模以上企业主营业务收入增幅为-20.9%,二季度增幅为12.0%;一季度利润总额增幅为-32.32%,二季度增幅为10.99%。

由于全国经济运行增速逐步提升,且从专业市场和企业的信息反馈,接下来行业逐步进入旺季,行业企业的效益还将有所改善。预计下半年行业发展还将继续保持稳定且稳中向好的态势。

(来源:中家纺)

公安备案号:11010502039965

公安备案号:11010502039965