当周,国内棉价呈现期涨现跌,国际棉价维持下降,涤纶短纤价格有反弹趋势,纱布价格继续走弱。

一、国内棉花成交疲软,价格继续下跌

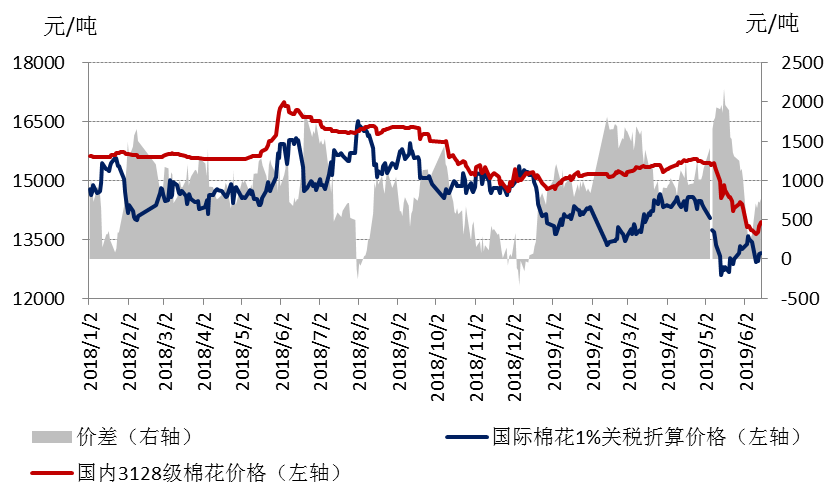

随着郑棉连续下跌,引发市场投机买盘,当周郑棉期货盘面波动较大。现货方面虽有报价有回调趋势,但是成交依然低迷,价格上升困难。当周国内3128级棉花现货均价13744元/吨,较前一周下降59元/吨,郑州棉花期货主力合约结算价13313元/吨,较前一周增加227元/吨。

目前美棉销售不佳,棉花库存增加,价格缺乏上涨支撑,国际棉价承压较大,维持下跌。当周, CotlookA指数均价77美分/磅,较前一周下降2.73美分/磅,纽约棉花期货主力合约结算价65.97美分/磅,较前一周下降2.14美分/磅。

受国外棉价下跌影响,当周,内外棉价差扩大,平均价差715元/吨,较前一周增加396元/吨。

2018年以来国内外棉花价格走势图

二、粘胶短纤价格延续跌势,涤纶短纤价格止跌反弹

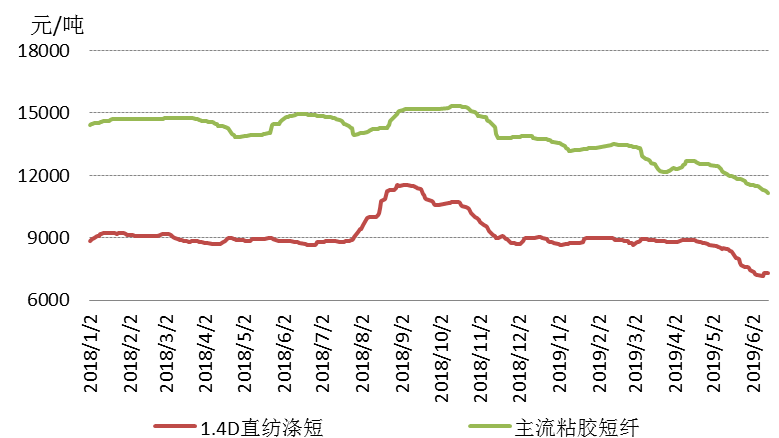

当周,下游市场依然平淡无奇,纺企库存不断累积,粘胶短纤大厂不断下调报价,但下游采购仍无增加,只维持刚性需求。涤纶短纤价格在聚酯原料上涨的带动下开始反弹,尤其上周五,短纤工厂报价上调,但并无明显带动下游需求。当周粘胶短纤均价11234元/吨,较前一周下降259元/吨,涤纶短纤均价7260元/吨,较前一周增加15元/吨。

2018年以来化纤短纤价格走势图

三、下游观望,纱布价格继续下降

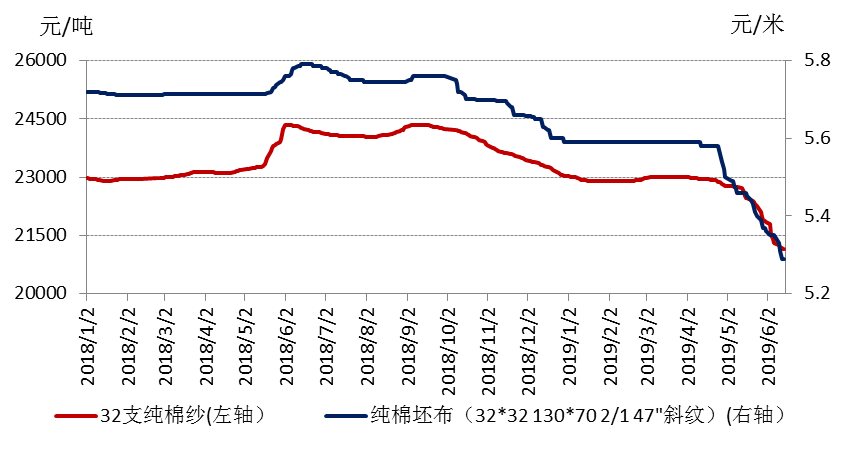

加征关税导致市场信心下滑,带来了产业链一系列的连锁反应,美国订单向东南亚转移,欧盟、日韩等采购商放缓下单并趁机压价,棉纱难以走出价格低谷。当周国内32支纯棉普梳纱现货均价21188元/吨,较前一周下降312元/吨。

受终端需求弱势的影响,国外纱线同步降价。国内32支纯棉普梳纱与印度相同纱支出现倒挂,与越南相同纱支价格基本持平。当周印度32支纯棉普梳纱均价21440元/吨,较前一周下降123元/吨,高于国内32支纯棉普梳纱平均价252元/吨,较前一周增加189元/吨;越南32支纯棉普梳纱均价21100元/吨,较前一周下降175元/吨,与国内32支纯棉普梳纱平均价差88元/吨,较前一周下降137元/吨。

与纺纱厂相比,织厂也不容乐观。由于库存积压严重,缺乏流动资金,织厂逐步下调价格,或关停减产,维持运转,等待转机。当周纯棉坯布(32*32 130*70 2/1 47"斜纹)均价5.3元/吨,较前一周下降0.05元/米。

2018年以来国内外棉纱价格走势图

2018年以来纱布产品价格走势图

四、后市展望

从目前情况来看,预计 2019/20 年度美棉产量高于去年,且6 月份 USDA 报告预测2019/20年度全球产棉产大于需,因此,国际棉价承压较大,短期内维持弱势概率大。国内下游市场不断降价,纺企产品库存积压严重,且棉花供应量充裕,因此,采购意愿不强,预期国内棉价维持弱势。

公安备案号:11010502039965

公安备案号:11010502039965