一、棉花储备政策历史

不收储阶段:2010年及之前,棉花价格区间1.2万至1.7 万元/吨。

临时收储政策:2011年开始,为期三年, 2011 年收储价1.98 万元/吨,2012-13 年收储价2.04 万元/吨。实施背景是2010年初棉花价格快速走高,但3月开始快速走低,5月的时候价格已经下跌了39%,为了抑制价格过快下跌,保护棉农利益、保障供给及稳定市场,临储政策出台。实施期间棉价一路下跌,三年跌幅高达2万元。

直补政策阶段:2014 年开始每亩补贴将达380 元,新疆为试点。

去库存抛储阶段:2015年供给侧改革主导去库存开始。

二、临储政策

临储政策保障了农民、贸易商和加工企业利益,提高了农民的种植积极性,稳定了市场供应和棉花价格,但也带来了严重的缺陷,三年的临储政策期间给国家、农民和企业都带来较大压力。对于国家,临储给我国带来了天量的国储库存,临储政策期间我国的库存超过全球棉花库存总量的60%以上,巨量的储备棉也对应着沉重的财政压力,收储期间的各项使用费用、受抛储亏损费用等年亏损上千万,利息费每年就高达40多亿元。

对于企业,临储对企业也造成了不良的干扰,收储政策虽然保证了市场的稳定供应,但收储幅度过大,亏损额度过高,包括进口棉花在内的策略考量并不完善,严重扭曲了棉花产业链的正常市场化经营,对国内相关棉纺企业的正常生产经营造成了严重的干扰和影响。临储期间内外棉花价差每吨一度高达3000元,过高的成本造成企业竞争力降低,尤其进出口等棉纺贸易企业的生存带了较大困难。对于农民,收储政策的红利对棉农有限,而大部分的收益都被中间层层的中间商赚取。

三、直补政策

2014年棉花直补政策开始实施,即当市场价格低于目标价格时,国家根据目标价格与市场价格的差价以及产销、面积等其他综合因素生产者给予补贴,当市场价格高于目标价格时,不对生产者补贴而对终端消费者补贴。

2月开始试点新疆,每亩补贴380 元。相对于临储政策,直补政策将棉农和市场分开,直接保障了棉农的基本收益,提高了棉农转嫁成本风险的能力,也降低了原材料的成本,直补政策重点在新疆,鼓励新疆扩大种植面积和相关产业加大投资和发展壮大。棉花价格的市场化对整个产业链的发展都有较大促进作用,既保证了农民收益,减少了国家的财政压力,又有利于企业的市场化发展和国内企业竞争力的提高。

四、抛储政策价格

国家储备棉轮出销售底价每周调整确定一次,本周储备棉轮出销售底价(折标准级 3128B)=上一周国内市场棉花现货价格指数算术平均值 ×权重50%+上一周国际市场棉花现货价格指数算术平均值×权重 50%。其中,国内市场棉花现货价格指数 =[中国棉花价格指数(3128B品种)+国家棉花价格指数(3128B品种)]÷2。国际市场棉花现货价格指数=考特鲁克 A指数(折美元/吨)×汇率×(1+关税 1%)×(1+增值税 13%)。汇率参照海关征税方式,采用上一个月第三个星期(如逢法定节假日,则顺延采用第四个星期三)中国人民银行公布的外币对人民币的基准汇率。

五、2015/16年抛储政策

2015/16年度开始供给侧改革引导的棉花去库存成为主基调,储备棉轮出的原则由“稳定棉花生产、经营者和用棉企业市场预期,保护棉农利益,保障市场供应”转换为“为了促进产业持续健康发展、引导市场平稳运行、减轻财政负担、完善棉花储备调控机制”,抛储成为政策调控和市场行情影响的主力,棉花抛储开始进入常态化和机制化,抛储原则:“不对称轮换、先轮出后轮入、多轮出少轮入”,通常每年3-8月国家法定工作日均挂牌竞价销售,9-次年2月新棉集中上市期间暂停抛储。正常情况下每日挂牌销售数量不超过5万吨,储存时间长的棉花优先安排轮出,原则上挂牌销售底价与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。同时在储备棉轮出后少量轮入高品质棉花。入库通常在在新棉上市期间,原则上最多不超过上年度实际轮出数量的30%。

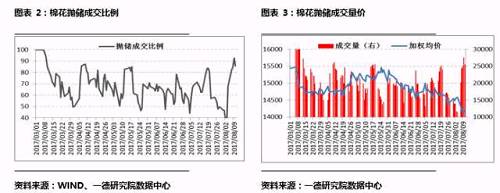

2015/16年度的储备棉轮出的政策发布于 2016年4月5日,5月3日正式启动,8月8日再度公告2015/2016年度抛储截止时间由2016年8月31日延长至2016年9月30日,且轮出总量不限于200万吨,最终以实际成交数量为准。截至2016年9月30日,2015/16年度抛储共计107个交易日,成交最高价16490元/吨,最低价9730 元/吨,平均价13324元/吨。计划出库 300.38万吨,实际成交265.92万吨,成交率88.53%。其中,国产棉累计成交236.29万吨,成交率87.45%,进口棉累计成交29.63万吨,成交率98.16%。山东、江苏、河南和河北四省共成交171.59 万吨,占年度轮出总量的65.5%,其中山东省成交69.28 万吨,占比26.05%。纺织企业实际成交比例58%,非纺织企业实际成交比例42%。

棉花期货价格在2016年2月29日跌破1万元大关后有两次明显的快速反弹都发生在2016年上半年,具体在抛储政策公布初期棉花期货价格就开始快速攀升,结束了不足万元一吨的历史底部,4月5日当天郑棉主力收盘10315,4月21日已经涨至13450,主要原因就是当年棉花市场现货流通资源较少。短暂企稳回调后,抛储政策启动后再度开启了第二波的快速上涨阶段,现货市场供应不足,储备棉成为现货市场采购主体,抛储初期,投放数量较少,市场阶段性供需紧张,导致抛储交易成交非常积极,成交率较高,且当年抛储的多为2012年品质较好的棉花,购销积极带动抛储价格逐渐提升,价格呈现越抛越涨的状态,现货市场和期货价格也同步上调,7月中旬价格已经超过16000元,此后抛储延期消息传出,价格和成交才有所回落,8月底价格回调至13500元附近,9月开始,抛储最后一个月,储备棉抛出量有所提高,企业积极参与储备库存,棉花价格恢复到15000-16000区间内,并围绕此区间震荡整理至今。

六、2016/17年抛储政策

2016年11月22日公布在新棉上市期间不安排储备棉轮入,2017年储备棉轮出销售从3月6日至8月底,每日挂牌销售数量暂按3万吨安排。2017年8月9日再次发布公告,将抛储延期至2017年 9月29日。今年的抛储政策主要特点如下:

1.抛储时间更长:今年的抛储政策相比去年的新变化就是提前开启了一个月,并且为增加抛储数量和时间留有充分的空余。另外,2016年9月-2017年2月新棉上市期间只抛不收,其他时间是否收储未明确。另外一个变化就是同样,最后到期前抛储政策都延期执行一个月。

2.市场供应更加充裕:2015/16年市场供需整体偏紧,抛储价格越拍越高,今年的抛储各方在抛储期间表现相对更为理性,没有出现加价竞拍抢购的现象,棉花价格走势也未脱离震荡区间,主要原因就是今年市场供需相对稳定。

对于采购棉花的生产加工等企业来讲,今年抛储时间更长,且预期数量充足,预计抛储量可以达到300万吨,而且每天2-3万吨的成交量,基本可以满足全国纱厂的消费需求,再加上新疆棉、地产棉和进口棉的补充,数量上今年的供应是宽松的,而且质量上符合标准,从去年企业大量采购国储棉用于实际的生产加工来看,储备棉的品质和品级是可以符合用棉企业的实际需求的,所以储备棉的数量和质量是可以保证的企业的消费需求的,不存在供应紧张或加价竞拍抢购的基础,当然,新疆内传闻的高品质棉花的供应缺口是否较大仍需时间和市场检验。

另外,新棉上市过后,尤其在春节前后是棉花企业库存相对最高的阶段,也是棉花节日消费旺季,企业通常销售量较大的阶段,但3月储备棉就开始抛储,市场供应压力短期增加,对企业销售造成阶段性的打压,企业大多选择顺价销售去库存,这也是今年抛储开始后棉花价格快速走低的主要原因之一。明年的春节,抛储政策是否延续还未定,如果暂停,那阶段性的供应减少,企业销售会更加顺畅,如延续,那政策效应依然如此。

3.抛储期间纺织企业竞争优势持续存在:当前我国除了新疆棉的品质可以保证外,其他地产棉的质量下滑较大,今年新疆产的棉花产量占比已经达到全国的78.2%,但在内地纺织企业集中补库的需求较高阶段,棉花出疆量较比去年同期却大幅下滑,其中运输成本和运输能力的限制导致的成本增加是主要原因之一,在供需错配阶段,抛储成为企业主要的需求来源,国储棉不仅提供了充足的供应和可用的品质,国储棉的价格优势和进口政策壁垒更为境内的纺织企业提供了较好的利润空间,和相对进口棉更多的竞争优势。只要抛储政策存续期间,纺织企业的竞争优势就可以持续,但未来终有抛储政策完结的一天,届时更具竞争力的进口纱和棉花 将大量流入我国市场,这将是大势所趋。

4.内外棉价被隔离,联动弱化:当前的抛储政策已经成为棉花价格的主要因素,但国储棉只在我国境内流通,受国际市场供需环境的影响弱化,虽然当前国内外棉花差价较大,但受进口配额的限制,贸易商和进口企业却并能享受外棉低价的优势,抛储政策虽然限制了进口和贸易企业的获利途径和空间,却提高了境内纺织企业的竞争力和可持续的原料供应。所以,虽然当前棉花市场供需大环境非常宽松,供应压力偏大,但对境内的相关行业的影响已经弱化。因为政策的引导和扶持,这两年新疆的棉花产业投资发展迅猛,行业竞争力增加较快,但其他地区相关行业萎缩也比较明显。

5.抛储再度延期一个月:政策再度延期可以说是众多相关行业人士呼吁和期盼的,不仅有利于缓解企业用棉的阶段性紧张状态,也是国家打击市场囤货投机炒作的有效手段。鉴于当前棉花价格,且当前正处于纺织和服装行业的传统消费淡季,企业多为随用随采,观望较多,棉纱库存量有所增加,储备棉轮出时间延长,市场供应量继续增加,观望情绪增加,成交率走低,短期对价格带来一定压力,出现现货企业降价促销现象,但幅度较小。另一方,部分企业因为对后期价格的乐观而囤积大量国储棉,而现货市场报价明显更高,所以成交有限,由此导致了阶段性的供需紧张,储备棉延期的前提之一也是对供需阶段性紧张的反应,供需错配存在,需求就有市场,增加的抛储对棉花价格的压力就比较有限,不必过于悲观。如果后期抛储成交率较高,国内阶段性供需宽松会加剧。

综上,可以说棉花抛储政策有效缓解了国家的库存压力和财政压力,同时也解决了棉花市场现货供需紧张和棉纺织企业的采购需求,随着各项压力的缓解,棉花市场供需矛盾也逐渐换缓和,市场阶段性稳定,价格也在相对合理的区间内波动,当前储备棉出库政策仍在延续,国储棉花依然是当前市场供应主体和棉花市场行情的主导因素。

当前全球棉花丰产预期不断增强,供需矛盾有继续恶化的趋势,棉花下行压力加大,国内外棉花和棉纱价格在震荡走弱中,外盘下跌幅度更大,内外价差也逐渐拉开,进口等贸易企业竞争力弱化,但国产企业因为有抛储棉的价格优势和充足供应保证竞争力增强,抛储期间国储棉对国内棉花价格的支撑力也持续存在,市场在此期间也会比较平稳,但本年度的抛储结束后,新棉花上市后,市场增产预期下的供应相对宽松,而经济下行周期需求一方并不给力,价格下行压力会加大。

(来源:微信公众号一德菁英汇)

公安备案号:11010502039965

公安备案号:11010502039965