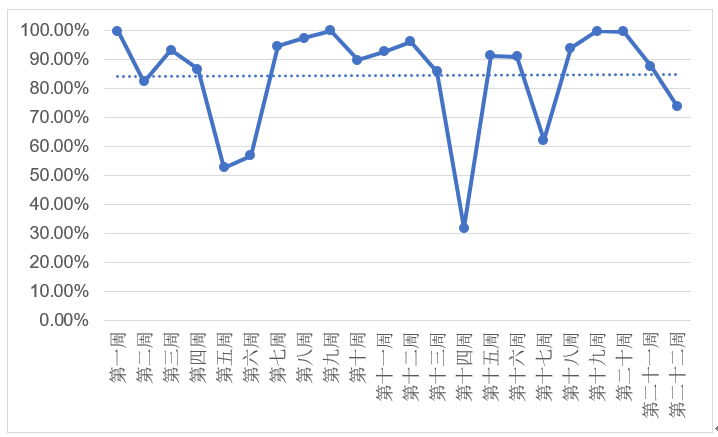

本年度储备棉轮出自5月5日开始至9月30日全部结束,历时5个月,共22周,截至9月30日,储备棉累计投放116.23万吨,实际成交99.62万吨,成交率86%,其中,新疆棉成交53.79万吨,占成交总量的54%;地产棉成交45.83万吨,占成交总量的46%。

一、成交率受宏观消息影响较大,总体维持较高水平

总体来看,2019年储备棉成交情况总体保持平稳,其中有十二周周均成交率达到9成以上。轮出首日,成交率达到100%,迎来开门红,之后连续7天成交率都在99%以上。随后,美国政府宣布将从5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,同时,将对约3250亿美元中国商品拟加征25%关税。消息一出,市场哗然,悲观情绪加深,储备棉第二周成交率应声下跌。轮出期间,中美贸易摩擦悬而未决,此类情况经常发生,不时发布的相关消息下挫了市场的信心,受此影响,储备棉成交率呈现波动态势,见图1。

今年,受宏观经济影响,棉纺织经营压力较大,企业销售策略以走量为主。从产品来看,中低支纱线销售情况要好于高支纱线,因此,性价比较高的储备棉成了纺企的“抢手货”,成交率整体维持在一个较高水平。

图1 2019年储备棉周均成交率

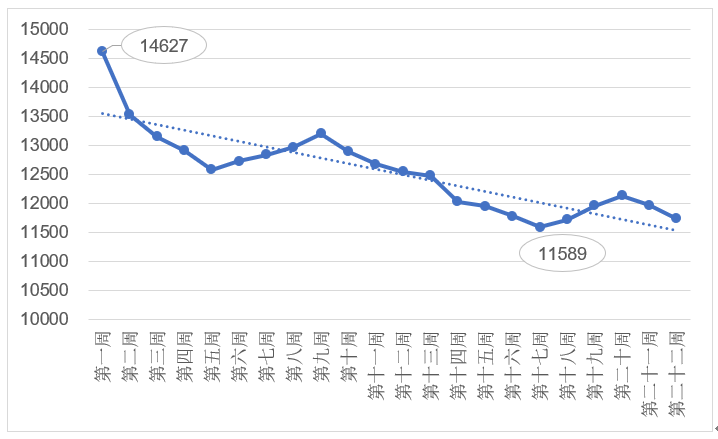

二、成交均价与市场联动,呈下行走势

受国内外棉花价格持续下行的影响,本年度储备棉轮出成交均价整体呈下行走势。成交最高价出现在第一周,达到14627元/吨,随后受国际、国内棉花价格大幅下降影响,储备棉成交价格联动下行,见图2。

第九周,中美元首会晤达成重要共识,中美同意重启经贸磋商,向国际社会和全球市场发出了积极和正面信号。市场受此消息鼓舞,氛围有所回暖,棉花价格稳中有涨,储备棉成交价格也随之有所上扬。随后由于中美贸易摩擦一直未有定论,再加上市场行情未得到有力提振,储备棉成交价格继续下行。

图2 2019年周均成交均价

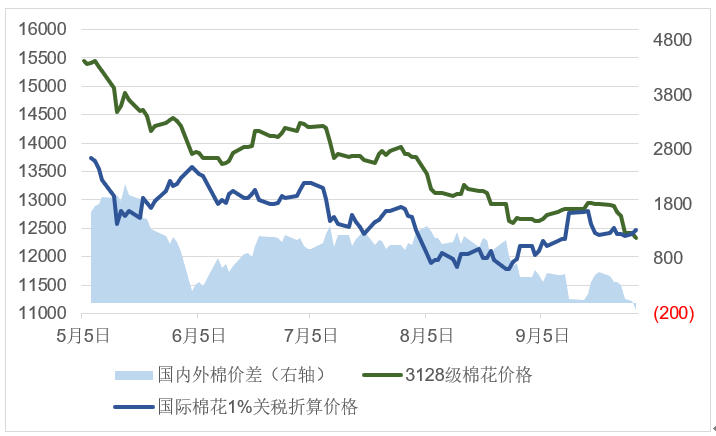

在轮出期间,国内外棉价差大幅缩小,甚至一度出现倒挂。内外价差缩小有效降低纺织企业用棉成本,国内棉纱优势性价比明显,国产纱竞争力大幅提高,见图3。

图3 2019年5-9月国内外棉花价格及价差

三、总结

2019年储备棉轮出完美收官,经过连续五年的抛储,储备棉轮出累计900余万吨,目前储备棉库存已经降至170万吨左右。当前,国际经济形势的不确定性以及消费需求持续萎缩对我国纺织行业造成了较大影响,我国棉纺织企业作为纺织产业链的上游环节,也在遭受冲击。

中国棉纺织行业协会希望政府及相关部门能够尽早明确明年储备棉轮入轮出政策,建立国储棉轮入轮出的有效机制,提振市场信心。同时,中国棉纺织行业协会提醒广大纺织企业,应考虑自身具体情况,按需理性竞拍,注意规避资金风险。

公安备案号:11010502039965

公安备案号:11010502039965