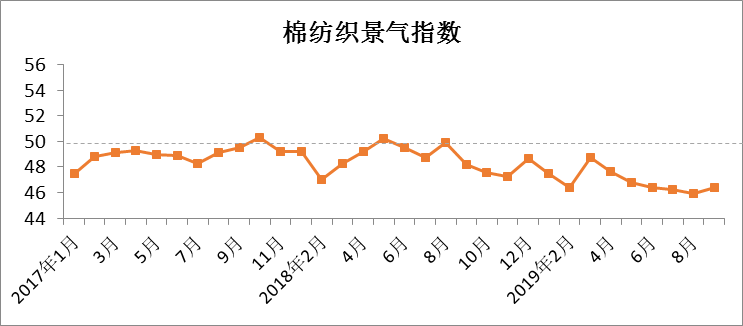

2019年9月中国棉纺织景气指数46.37,与8月相比上升0.46,这是景气指数连续5个月下跌后的首次回升。9月初,美国新一轮加征关税正式实施,此轮加征关税涉及纺织品服装金额较高,对市场产生消极情绪。随后中美双方同意10月初举行第十三轮中美经贸高级别磋商,且都释放出了一些利好信号,市场信心回暖。9月作为传统纺织旺季,市场虽有回暖,但不及往年。新棉上市,市场棉花资源供应充足,棉花价格缺乏上涨支撑,纺企库存积压,纱布价格上涨困难,企业经营压力依然较大。10月,中美经贸高级别磋商取得实质性进展,市场悲观情绪缓和,棉花价格上涨,刺激下游需求增加,调研了解,约41%的企业表示节后订单较节前增加,但企业反映订单持续性稍差,正积极寻求新的订单。

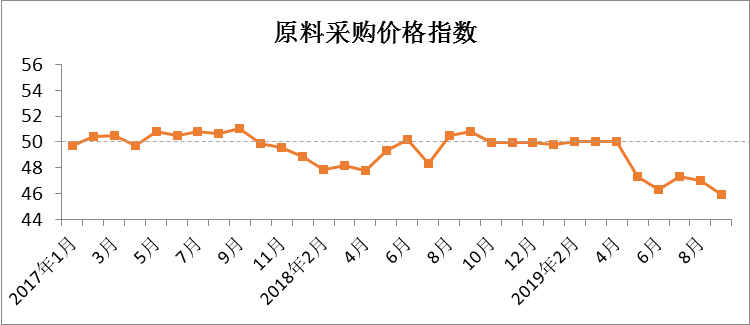

原料采购价格指数

9月原料采购价格指数45.93,与8月相比下降1.03。受中美经贸关系影响,棉花价格波动较大。国际棉价波动幅度高于国内棉价,整体呈上升趋势;国内棉价先涨后跌,跌幅大于涨幅,整体呈下降态势。数据方面,CotlookA指数平均值71.32美分/磅,环比上涨0.54美分/磅;国内3128B级棉花现货均价为12759元/吨,环比下降284元/吨。化纤短纤方面,粘胶短纤价格变化分三个阶段:上旬呈下降趋势,中旬由跌转涨,下旬保持平稳运行;涤纶短纤价格变化则分两个阶段,即前半月上涨,后半月下跌。从均价来看,粘胶短纤均价环比下降,涤纶短纤均价环比上涨。具体数据,8月,主流粘胶纤维均价为10689元/吨,环比下降599元/吨;1.4D直纺涤短均价为7355元/吨,环比上涨143元/吨。目前,CotlookA指数和主流粘胶短纤均价较9月稍有增加,但3128级棉花和涤纶短纤均价低于9月。

原料库存指数

9月原料库存指数46.32,与8月相比下降0.9。调研了解,9月,棉花库存量减少的企业约占24%,持平的约占65%,仅11%的企业棉花库存量有增加;化纤短纤库存量减少的企业约占12%,持平的约占82%,增加的约占6%。据中国棉花协会数据,8月底全国棉花商业库存总量约252.09万吨。9月,新棉陆续上市,储备棉抛储仍在继续,市场棉花资源供应充裕,棉花价格下跌,纺企根据订单情况适度调节库存。化纤短纤原料基本随用随买,不会大量储存。10月,棉花价格有回暖趋势,预计纺企棉花库存量可能会有增加,化纤短纤库存量变化概率不大。

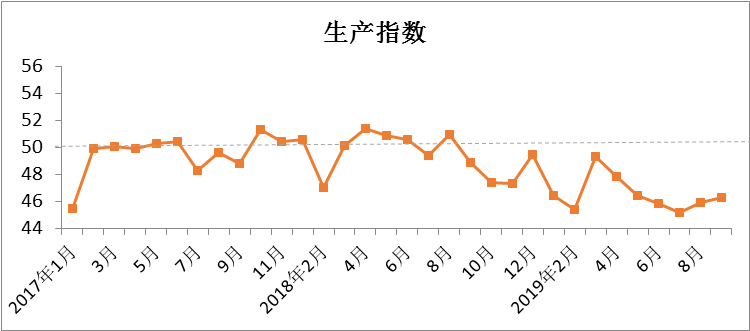

生产指数

9月生产指数46.29,与8月相比上升0.41。调研了解,9月产量较8月增加的企业约占65%,持平的企业约占24%,产量减少的企业占11%。9月,纺织企业平均开工率保持80%以上,大中型企业基本保持满负荷生产,部分中小企业由于资金、订单等问题,开工略显不足。9月正值北方秋收季节,部分企业通过增加假期来稳定员工,维持企业正常生产运行。跟踪企业数据显示,9月纱产量环比增加1.17%,布产量环比增加0.94%。企业反映,目前市场虽较前几个月回暖,但距离真正回暖还有差距,“双十一”订单基本赶货结束,后续订单能否持续跟进是目前企业较为关注的事情。

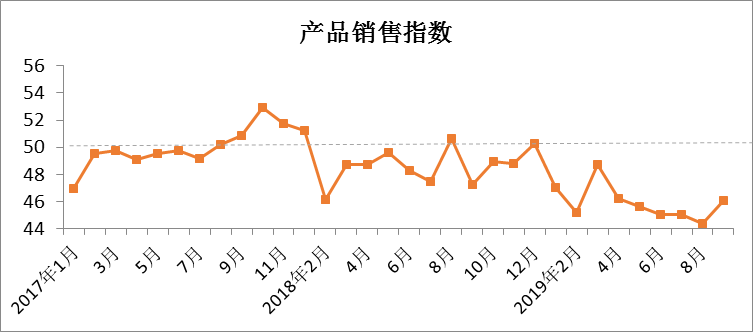

产品销售指数

9月产品销售指数46.09,与8月相比上升1.73。上旬,受原料价格上涨影响,市场心态略有好转,部分纺织企业季节性产品需求在增加,常规品种出货比较集中,但市场缺乏基本面支撑,内销市场竞争压力较大。下旬,棉纱市场行情较为稳定,部分地区主流市场纱线品种价格止跌反弹,纺企表示排单紧俏。织厂订单较前期明显增多,但接单利润空间低,仍然存在压价现象,大单尤其明显。价格方面,32支纯棉普梳纱平均价格为20173元/吨,环比下降387元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格为4.96元/米,环比下降0.21元/米。节后,部分企业订单有增加现象,但维持时间不长。在出口市场受挫后多数企业开始做内销,国内供应压力增加,价格延续弱势表现。

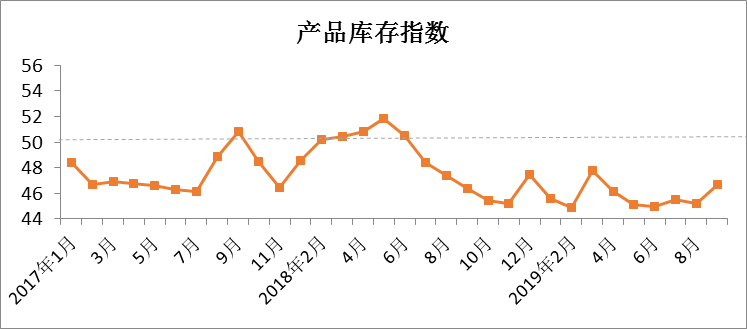

产品库存指数

9月产品库存指数46.68,与8月相比上升1.48。9月,虽然下游市场对产品需求有所增加,市场各方按需购销,但纺织企业库存依然处于较高水平,多数企业青睐薄利多销,降低库存,也不乏有“价格战”发生。部分企业反映9月库存环比减少15天左右,也有企业库存水平仍维持在2个月左右。调研了解,9月产品库存减少的企业约占42%,持平的约占35%,增加的约占23%。跟踪企业数据显示,纯棉纱库存量下降最为明显, 9月纯棉纱库存环比下降2.47%。目前,“银十”即将结束,市场并未迎来类似往年的火爆场面,观望态度依旧浓厚,短期内市场缺乏利好刺激,预计行情持稳运行。

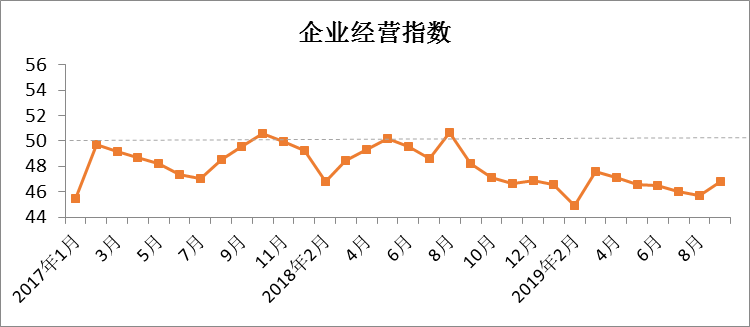

企业经营指数

9月企业经营指数46.82,与8月相比上升1.14。9月,棉纺织企业的经营压力依然较大,纱布价格持续下跌,企业利润空间不断缩减,甚至亏损,部分中小型企业仍被周转资金问题困扰。对于后市发展,有企业表示,中美贸易摩擦迎来曙光,市场信心恢复,未来市场行情好转可能性较大。调研了解,约53%的企业对后市持乐观态度,24%的企业认为市场变化可能性较小,23%的企业认为未来市场行情会继续下降。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺织企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

感谢以下单位对本报告的支持:

公安备案号:11010502039965

公安备案号:11010502039965