为及时了解产业用纺织品行业在一季度的运行情况,特别是新冠疫情下企业的订单、生产和销售情况,以及企业对全年的发展预期,中国产业用纺织品行业协会于3月24日在行业内开展问卷调查。现将调查结果汇总如下。

一、样本企业基本情况

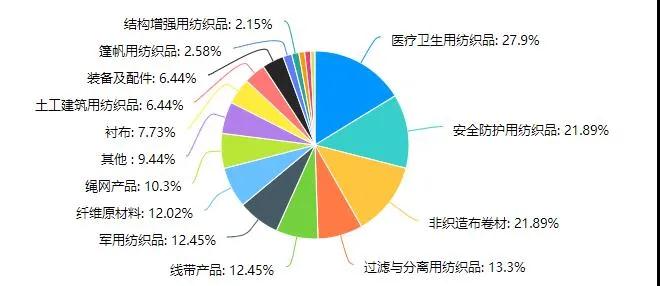

本次调查中240家企业提交问卷,其中有效问卷233份。有效样本企业来自医疗卫生、安全防护、非织造布卷材、过滤与分离、线带、军民融合、纤维原材料、绳网、装备及配件等领域,涉及产业用纺织品的整个产业链条。

图1 样本企业的领域分布

(企业存在重复选择情况)

数据来源:中国产业用纺织品行业协会

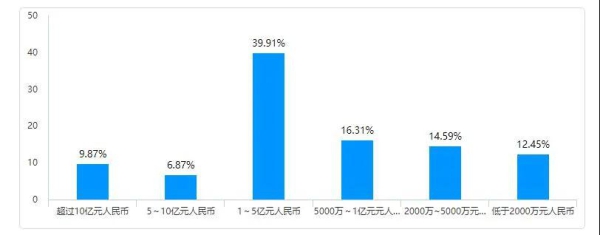

样本企业2019年的主营业务收入(企业规模)主要集中在1~5亿元人民币,占总量的近40%,近10%的企业超过10亿元人民币,12.45%的企业是规模以下企业。

图2 样本企业2019年的主营业务收入情况

数据来源:中国产业用纺织品行业协会

二、企业经营情况

1.整体情况

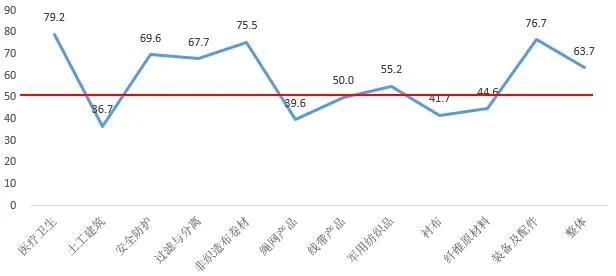

对于一季度企业的经营情况,11.16%的企业表示非常好,30.47%的企业表示比较好,38.63%的企业表示一般。近20%的企业表示经营情况不好,其中近4%的企业表示非常差。将经营情况指数化处理,一季度行业的景气指数63.7,医疗卫生、安全防护、过滤与分离、非织造卷材、装备及配件领域的景气度较高,其中从事抗击疫情物资生产的医疗卫生领域的景气指数达到79.2,而土工建筑、绳网、衬布等领域的景气指数在荣枯值(50)以下。

图3 一季度样本企业的景气指数

(样本数低于10的领域不显示)

数据来源:中国产业用纺织品行业协会

2.复工情况

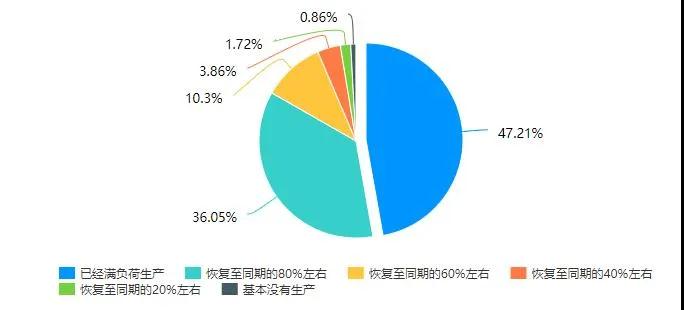

样本企业中只有一家未复工。94%以上的企业员工返岗率超过75%,其中77.68%的企业员工已全部返岗。行业的产能恢复情况比较理想,47.21%的企业已经满负荷生产,36.05%的企业产能恢复至80%(以上两部分企业占83.26%),10.3%的企业产能恢复至60%。

图4 一季度企业产能恢复情况

数据来源:中国产业用纺织品行业协会

3.具体经营情况

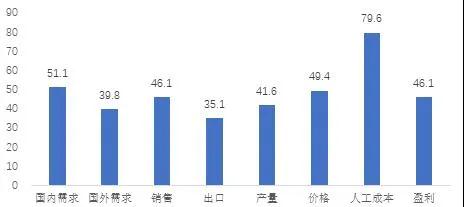

一季度行业人工成本上涨较快,海外需求和出口降幅较大。一季度行业的国内市场需求指数51.1,依然处于比较弱的扩张区间;国外需求和出口指数分别只有39.8、35.1,产量指数41.6,均处于收缩区间;产成品价格指数49.4,基本保持稳定;人工成本指数79.6,处于大幅上升的区间;销售指数和盈利指数均为46.1,处于收缩区间,但幅度不大。

图5 一季度企业主要经营情况指数

数据来源:中国产业用纺织品行业协会

三、疫情对行业的影响

1.需求

31.33%的样本企业表示新冠疫情的发生刺激了需求的增长,而21.03%的企业则表示疫情降低了需求,4.12%的企业表示疫情推迟了公司的需求和订单,但预计在年内能够恢复,6.44%的企业表示疫情对公司的需求没有影响。

2.海外订单

34.43%的企业表示海外订单稳定,但32.79%的企业表示部分订单取消,还有8.2%的企业表示订单大量取消,但也有9.84%的企业表示订单有所增长。

本次问卷请企业就自身对海外市场的依赖程度进行打分(没有出口打0分,全部出口打10分),最终分值4.3,表明行业整体上对海外市场的依赖程度不高。

3.转产抗击疫情物资情况

20.6%的样本企业在疫情前就已经从事口罩、防护服以及其原辅材料生产业务,31.76%的企业表示在疫情发生后开始转产上述物资,另外47.64%的企业表示没有生产抗击疫情相关物资。

4.固定资产投资

66.09%的样本企业表示在2020年有新项目投资计划。受疫情影响,在有投资计划的企业中,67.53%的企业将按计划实施投资项目,29.87%的企业表示将延期实施,视疫情的影响再做决定,只有1家企业表示已经取消投资计划。

四、全年预期

30%的企业表示全年的国内需求将会增长10%以上,17.6%的企业认为将会增长3%~10%,22.32%的企业表示需求将基本持平,但31%的企业表示需求将出现不同程度的下降。将企业的国内需求情况指数化处理后,企业全年国内需求指数57.9,高于一季度的国内需求指数。企业海外市场的需求指数43.6,高于一季度海外需求指数,但仍处于收缩区间,表明疫情在世界范围内蔓延,企业对全球经济的复苏持比较悲观的看法。

对于企业面临的主要困难,52.36%的企业认为海外市场拓展困难,46.78%的企业认为市场需求下降,近30%的企业认为现金流紧张,面临的其他困难还包括交通物流受限、用工短缺和原辅料采购困难,但市场需求和资金是企业面临的最大挑战。

五、结论

疫情对产业用纺织品行业的影响趋向两极。生产抗击疫情物资的企业的经营状况良好,需求大幅增长,订单饱满,而其他领域的企业则受到不同程度的负面影响。企业普遍预期在二季度后随着生产恢复和重大项目开工,以及国家支持经济发展的政策措施落地,行业在基础设施建设、环境保护、安全防护方面的需求将会恢复,全球范围内对医疗防护产品的需求将持续增长,企业对全年经营情况依然保持一定的乐观。(来源:中国产业用纺织品行业协会)

公安备案号:11010502039965

公安备案号:11010502039965